2025-08-31 11:19

最近,州议会发表了意见(以下称为“意见”),它将通过“人工智能 +”行动深入实施。对于AI A股份应用领域,这无疑是一个有力的政策催化剂。但是,在发布“意见”之后的第一天谈判时,AI应用领域的行动价格很高。相反,在传统资金中更受欢迎的AI硬件公司的行动价格正在上升。

随着在行动中引用行动的公司的半年度报告的持续传播,在市场疑问面前,AI应用程序领域的公司的半年度绩效是什么?

为AI应用程序实施性能很困难

让我们先看看股票的价格绩效。从2025年上半年到现在,AI教育领袖Jiafa教育行动的价格折痕约20%。 AI文化的领导者中国人在线股票的价格(300364.SZ)上涨了约32%,而Zhongke Jincai(002657.SZ)的股票价格上涨了约32%。 Kunlun Wanwei。

但是,这些公司股票的高价并没有得到强有力的支持。

教育Jiafa在2025年上半年获得了2.73亿元人民币的运营利益,比上一年增加了5.03%。尽管收入似乎正在增加,但归因于贸易公司股东的净收入为407.816亿元人民币,与上一年相比下降了4.60%。关于市场的绩效,jiafa教育承认:“与公司AI相关的产品类型继续增加,但全国生产的全部产品程度继续增加,看法和市场DEM并逐渐增加。这表明AI业务尚未构成重要的收入,并且仍处于投资和扩张阶段。

除了规模最低的规模之外,短期成本的投资还会影响利润的绩效。六个月的报告表明,AI教育业务所在的智能教育业务的成本已大大增加,运营成本增加了111.28%。据显示,总利润率将降低15.07%。原因包括推广新产品的早期阶段(例如体格检查,英语,语音聆听)和大量投资,并增加了购买硬件,个性化开发和实施服务的成本。此外,还有一些值得对投资者进行特殊照顾的数据。与AI积极发展的背景相反,Jiafa教育的研发成本下降。如果投资增加SED并在市场上占领,然后研发投资下降了36.40%。这可能会影响Jiafa教育产品在其AI史上的竞争力和可靠性。

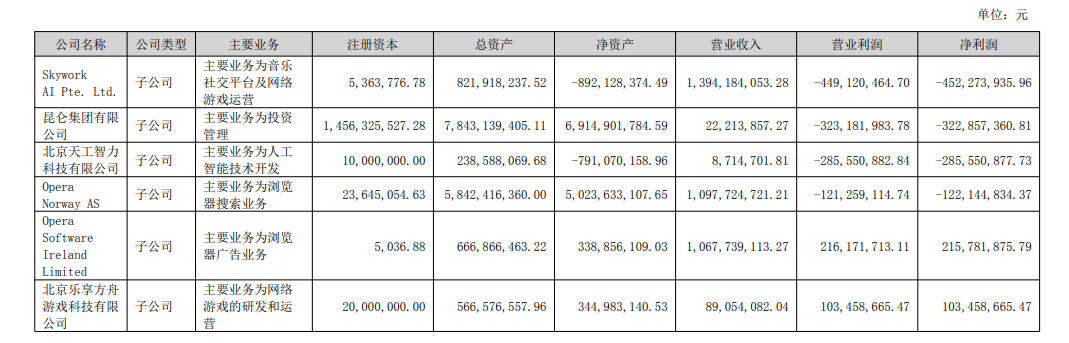

Kunlun Wanwei是“ All In In In In In In In In In In In In In in In In In In in In In In In in In In in In In in”的经典例子,但表现却遭受了巨大的损失。在今年上半年,Kunlun Wanway增长了37.3亿元人民币,年龄增长了49.23%,年龄增长,可将股东的净福利降低110.90%,年龄在年内,损失了8.59亿Yau。尽管收入增长很大,但由于失控和自由基的投资策略,Kunlun Wanwei正在增加收入,但并没有增加利润或巨额损失。运营费用增加了106.21%,一年增加到约11.2亿元人民币,而销售费用增加了95.57%,一年至1.82,达到了约8亿元人民币,大约高于收入增长。公司增加了投资,但结果是不满意。核心AI产品的每日排放量(例如“天根AI”)仅为几百,并且从峰值开始急剧下降。

此外,与Kunlun Wanwei AI有关的子公司遭受了严重的损失。其中包括两个“ AI”分支机构,包括Skywork AI PTE。有限公司遭受了巨大的损失,损失约为4.53亿元人民币和2.86亿元人民币,这主要是由于过度投资和营销成本的损失。

数据来源:风,接口新闻研究部

根据宗金·金凯(Zhongke Jincai)的六个月报告,AI的贡献相对模糊。

数据来源:风,新闻研究接口DEPHAR

在报告期间,归因于贸易公司股东的净收入为-84,9.44亿元,比上一年减少了71,51%。从2021年到2024年,中国金凯(Jhongke Jincai)的净亏损分别为926.937亿,1.69亿,1.08亿元和5540.51亿元。损失在过去的四年半中,包括2025年上半年在内的大约5.1亿元人民币。

对于与AI相关的公司,六个月的报告宣布,全面人工智能服务的运营收益为483.54亿元人民币,占总收入的不到14%。此外,中国keincai面临AI应用公司面临的挑战,其收入增长率无法满足成本增长率。

在报告期间,全面的AI服务的收入增长增长了101.85%,年龄增长,而运营成本的增长增加了152.44%,年龄为14.53%。我们可以看到,在今年上半年,宗克·金凯(Jhongke Jincai)的基本问题没有得到改善。即使将来有AI的概念,如果没有解决基本问题,也很难支持行动价格。

上半年中国的在线投资模式承受压力,收入增长无法隐藏损失困境。

在今年上半年,中国在线的运营收益为5.56亿元,比上一年增加了20.40%,但与上一年相比,TheShareholders造成的净亏损为2.26亿元。这样做的原因是运营费用将突然增加,并且一半以上的运营利润将被“烧毁”。上半年的销售费用为2.66亿元,去年同期的1.86亿元人民币中有42.78%,这主要是由于促进国外自我投资的利率增加。此外,研发的成本达到4177万元人民币,去年同期的2.998亿元人民币中的39.36%显着增加。对创建AI内容和优化数字阅读体验的高度投资尚未形成成熟的商业模式和利润的大量收入。收入增长不能覆盖大幅增长成本,导致盈利能力不断恶化。与股票价格上涨相比,这份在中国的在线半年度报告显然不能合并。

通常,这些AI应用程序公司在上半年的行动价格大幅上涨,但与AI相关的收益率通常很差。

计算机行业的高级分析师王·夸南(Wang Quanan)在接受接口新闻记者的采访时说。乐观的期望是基于概念的资本狂欢节。在绩效水平上,高研发成本,营销促销成本和不成熟的商业模型使公司难以实施实际利润的概念。 “

AI代理的性能更稳定

在新的方向上,AI代理人吸引了市场的关注。在揭示业绩的公司中,这些公司在业务方面具有出色的领先方面。

它的收入来自与Guotou智能AI有关的产品(300188.Sz)在今年上半年约为1.67亿元人民币,占公司总运营利润的30%(5.58亿元)。 30%的商业参与表明AI业务已成为公司的重要收入流。此外,Guotou Intelligent的策略在整个业务中都具有出色的管理效果,新订单的年度增长了42%。从表面上看,对AI技术的研究和开发的投资已成为产品的更大竞争力,并改善了实际结果。

在2025年上半年,与Nengke Technology AI(603859.SH)相关的商业收入约为2100万元,年复一年145.60%,占我们总运营利润的29%。这也表明,AI业务已成为该公司的重要收入流,并发挥了核心作用来提高一般增长。值得一提Nengke Technology的Rofits在上半场达到52.40%,超过了上一年的4%。这主要是由于高利润和优化我们的产品结构的产品和服务的收入参与增加。高端工业和工业软件分析师高尤(Gao Yu)是Nengke技术的AI云,Omance上半年说:“ AI应用程序的主要逻辑必须是“授权”,而不是传统的有利领域”。

与Saiyou Co.,Ltd。(603171.SH)的AI相关的收入目前主要集中在“数字金融和税收”(即Bados Bados B)的业务上。在2025年的Primera一半中,AI(主要包括数字会计,数字合规顾问)促进的产品和服务的收入占数字财务的26.59%和公司的税收销售收集。观察特定金额时,AI的收入与AI相关大约是1.65亿元人民币,指的是数字情报财务的收入以及6.21亿元人民币上半年的财政业务。

数据来源:风,接口新闻研究部

此外,AI正在促进业务增长和用户改进。截至2025年6月底,该平台支付的业务用户数量达到了778万,自今年年初以来增加了10.04%。该平台上活跃的业务用户的数量达到11.8 millones,自今年年初以来增加了10.28%。以上数据来自Tsaiyou Co. Co. Applications,Ltd。AI不是概念性的,而是表明许多产品经过商业验证和出售。

尽管与大多数AI应用程序领域中公司AI相关的绩效仍处于概念阶段,但不能否认某些公司已经允许代理商从“概念”到“绩效”实施。 IA代理不再关于T技术学术学,但在示范或艺术概念的阶段,他们已经开始在某些领域形成可复制的解决方案和商业模式,例如金融和税收,工业制造业,并促进了货币和白银的实际收入。与AI技术相比,AI代理商的制造商可以准确地定义和解决该行业的问题,从而有助于持续收购订单和收入。

官方NINA Finance帐户

24 - 最新财务信息和视频嫉妒和扫描QR码的时间小时,以关注更多的粉丝(Sinafinance)

最近,州议会发表了意见(以下称为“意见”),它将通过“人工智能 +”行动深入实施。对于AI A股份应用领域,这无疑是一个有力的政策催化剂。但是,在发布“意见”之后的第一天谈判时,AI应用领域的行动价格很高。相反,在传统资金中更受欢迎的AI硬件公司的行动价格正在上升。

随着在行动中引用行动的公司的半年度报告的持续传播,在市场疑问面前,AI应用程序领域的公司的半年度绩效是什么?

为AI应用程序实施性能很困难

让我们先看看股票的价格绩效。从2025年上半年到现在,AI教育领袖Jiafa教育行动的价格折痕约20%。 AI文化的领导者中国人在线股票的价格(300364.SZ)上涨了约32%,而Zhongke Jincai(002657.SZ)的股票价格上涨了约32%。 Kunlun Wanwei。

但是,这些公司股票的高价并没有得到强有力的支持。

教育Jiafa在2025年上半年获得了2.73亿元人民币的运营利益,比上一年增加了5.03%。尽管收入似乎正在增加,但归因于贸易公司股东的净收入为407.816亿元人民币,与上一年相比下降了4.60%。关于市场的绩效,jiafa教育承认:“与公司AI相关的产品类型继续增加,但全国生产的全部产品程度继续增加,看法和市场DEM并逐渐增加。这表明AI业务尚未构成重要的收入,并且仍处于投资和扩张阶段。

除了规模最低的规模之外,短期成本的投资还会影响利润的绩效。六个月的报告表明,AI教育业务所在的智能教育业务的成本已大大增加,运营成本增加了111.28%。据显示,总利润率将降低15.07%。原因包括推广新产品的早期阶段(例如体格检查,英语,语音聆听)和大量投资,并增加了购买硬件,个性化开发和实施服务的成本。此外,还有一些值得对投资者进行特殊照顾的数据。与AI积极发展的背景相反,Jiafa教育的研发成本下降。如果投资增加SED并在市场上占领,然后研发投资下降了36.40%。这可能会影响Jiafa教育产品在其AI史上的竞争力和可靠性。

Kunlun Wanwei是“ All In In In In In In In In In In In In In in In In In In in In In In In in In In in In In in”的经典例子,但表现却遭受了巨大的损失。在今年上半年,Kunlun Wanway增长了37.3亿元人民币,年龄增长了49.23%,年龄增长,可将股东的净福利降低110.90%,年龄在年内,损失了8.59亿Yau。尽管收入增长很大,但由于失控和自由基的投资策略,Kunlun Wanwei正在增加收入,但并没有增加利润或巨额损失。运营费用增加了106.21%,一年增加到约11.2亿元人民币,而销售费用增加了95.57%,一年至1.82,达到了约8亿元人民币,大约高于收入增长。公司增加了投资,但结果是不满意。核心AI产品的每日排放量(例如“天根AI”)仅为几百,并且从峰值开始急剧下降。

此外,与Kunlun Wanwei AI有关的子公司遭受了严重的损失。其中包括两个“ AI”分支机构,包括Skywork AI PTE。有限公司遭受了巨大的损失,损失约为4.53亿元人民币和2.86亿元人民币,这主要是由于过度投资和营销成本的损失。

数据来源:风,接口新闻研究部

根据宗金·金凯(Zhongke Jincai)的六个月报告,AI的贡献相对模糊。

数据来源:风,新闻研究接口DEPHAR

在报告期间,归因于贸易公司股东的净收入为-84,9.44亿元,比上一年减少了71,51%。从2021年到2024年,中国金凯(Jhongke Jincai)的净亏损分别为926.937亿,1.69亿,1.08亿元和5540.51亿元。损失在过去的四年半中,包括2025年上半年在内的大约5.1亿元人民币。

对于与AI相关的公司,六个月的报告宣布,全面人工智能服务的运营收益为483.54亿元人民币,占总收入的不到14%。此外,中国keincai面临AI应用公司面临的挑战,其收入增长率无法满足成本增长率。

在报告期间,全面的AI服务的收入增长增长了101.85%,年龄增长,而运营成本的增长增加了152.44%,年龄为14.53%。我们可以看到,在今年上半年,宗克·金凯(Jhongke Jincai)的基本问题没有得到改善。即使将来有AI的概念,如果没有解决基本问题,也很难支持行动价格。

上半年中国的在线投资模式承受压力,收入增长无法隐藏损失困境。

在今年上半年,中国在线的运营收益为5.56亿元,比上一年增加了20.40%,但与上一年相比,TheShareholders造成的净亏损为2.26亿元。这样做的原因是运营费用将突然增加,并且一半以上的运营利润将被“烧毁”。上半年的销售费用为2.66亿元,去年同期的1.86亿元人民币中有42.78%,这主要是由于促进国外自我投资的利率增加。此外,研发的成本达到4177万元人民币,去年同期的2.998亿元人民币中的39.36%显着增加。对创建AI内容和优化数字阅读体验的高度投资尚未形成成熟的商业模式和利润的大量收入。收入增长不能覆盖大幅增长成本,导致盈利能力不断恶化。与股票价格上涨相比,这份在中国的在线半年度报告显然不能合并。

通常,这些AI应用程序公司在上半年的行动价格大幅上涨,但与AI相关的收益率通常很差。

计算机行业的高级分析师王·夸南(Wang Quanan)在接受接口新闻记者的采访时说。乐观的期望是基于概念的资本狂欢节。在绩效水平上,高研发成本,营销促销成本和不成熟的商业模型使公司难以实施实际利润的概念。 “

AI代理的性能更稳定

在新的方向上,AI代理人吸引了市场的关注。在揭示业绩的公司中,这些公司在业务方面具有出色的领先方面。

它的收入来自与Guotou智能AI有关的产品(300188.Sz)在今年上半年约为1.67亿元人民币,占公司总运营利润的30%(5.58亿元)。 30%的商业参与表明AI业务已成为公司的重要收入流。此外,Guotou Intelligent的策略在整个业务中都具有出色的管理效果,新订单的年度增长了42%。从表面上看,对AI技术的研究和开发的投资已成为产品的更大竞争力,并改善了实际结果。

在2025年上半年,与Nengke Technology AI(603859.SH)相关的商业收入约为2100万元,年复一年145.60%,占我们总运营利润的29%。这也表明,AI业务已成为该公司的重要收入流,并发挥了核心作用来提高一般增长。值得一提Nengke Technology的Rofits在上半场达到52.40%,超过了上一年的4%。这主要是由于高利润和优化我们的产品结构的产品和服务的收入参与增加。高端工业和工业软件分析师高尤(Gao Yu)是Nengke技术的AI云,Omance上半年说:“ AI应用程序的主要逻辑必须是“授权”,而不是传统的有利领域”。

与Saiyou Co.,Ltd。(603171.SH)的AI相关的收入目前主要集中在“数字金融和税收”(即Bados Bados B)的业务上。在2025年的Primera一半中,AI(主要包括数字会计,数字合规顾问)促进的产品和服务的收入占数字财务的26.59%和公司的税收销售收集。观察特定金额时,AI的收入与AI相关大约是1.65亿元人民币,指的是数字情报财务的收入以及6.21亿元人民币上半年的财政业务。

数据来源:风,接口新闻研究部

此外,AI正在促进业务增长和用户改进。截至2025年6月底,该平台支付的业务用户数量达到了778万,自今年年初以来增加了10.04%。该平台上活跃的业务用户的数量达到11.8 millones,自今年年初以来增加了10.28%。以上数据来自Tsaiyou Co. Co. Applications,Ltd。AI不是概念性的,而是表明许多产品经过商业验证和出售。

尽管与大多数AI应用程序领域中公司AI相关的绩效仍处于概念阶段,但不能否认某些公司已经允许代理商从“概念”到“绩效”实施。 IA代理不再关于T技术学术学,但在示范或艺术概念的阶段,他们已经开始在某些领域形成可复制的解决方案和商业模式,例如金融和税收,工业制造业,并促进了货币和白银的实际收入。与AI技术相比,AI代理商的制造商可以准确地定义和解决该行业的问题,从而有助于持续收购订单和收入。

官方NINA Finance帐户

24 - 最新财务信息和视频嫉妒和扫描QR码的时间小时,以关注更多的粉丝(Sinafinance) 我们珍惜您每一次在线询盘,有问必答,用专业的态度,贴心的服务。

让您真正感受到我们的与众不同!

网站制作报价:0755-66889888 / 18898989988

网站制作报价:0755-66889888 / 18898989988

888877777

888877777 18898989988

18898989988 0755-66889888

0755-66889888