2025-07-29 11:46

概括

自从中国房地产市场调整为2021年以来,已经过去了四年,销售,投资和价格继续下降。您调整了什么阶段?中国的经济会影响多少?这与经济分析的精度和宏控制方法有关。总的来说,在房地产市场进行了重大调整之后,房地产行业在GDP中的参与下降了,随着一些指标(例如销售)的年度减少,并且影响似乎逐渐减少。但是,在房价当前下降趋势的背景下,减少上一时期减少的指标可能会再次减少,我们必须完全认识到,房地产在经济中的作用正在逐渐改变其他部队需要覆盖的积极贡献。

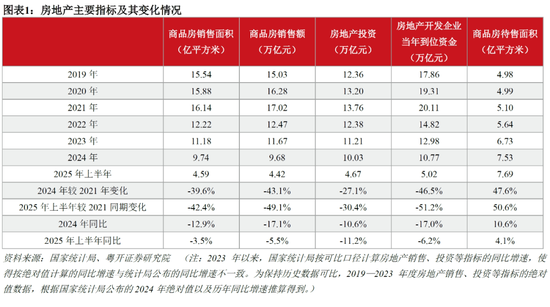

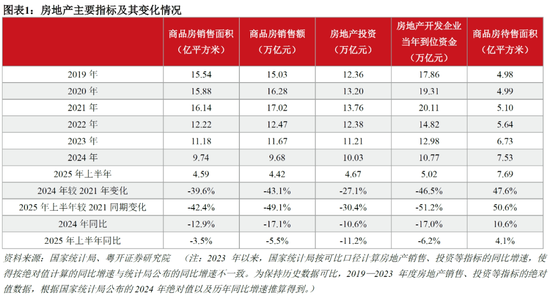

因此,房地产仍然对中国的经济行动产生重大影响,其影响不可低估。这房地产市场逐渐从“强迫着陆”的风险中浮出水面,并以更长的周期和更逐渐但持续的过程进入调整阶段。在2024年,销售领域,销售价值,房地产投资和房地产公司的资金下降了39.6%,43.1%,27.1%和46.5%,而销售领域则增加了47.6%。在2025年上半年,销售区,销售价值,房地产投资和房地产公司的资金下降了42.4%,49.1%,30.4%和51.2%,而2021年的同期则下降了50.6%。

1。讨论房地产对中国经济的影响,如果削弱了房地产,必须建立适当的参考点。与过去的市场环境和信任下降阶段相比,与稳定房地产的政策的实施略有减轻了对宏观经济的负面影响。但是,从一般经济观点,房地产仍然是最大的抵抗。随着当前的内部消费,我们仍然需要按出口在下半年下降。房地产调整引起的增长差距变得更加明显。

2。但是,房地产行业也很大,即使在深厚的调整和转型时期,也具有广泛的工业相关性,并且对经济的负面阻力仍然很重要。房地产价格的降低导致居民资产的下降,因此影响了其消费。驾驶“不购买”,居民导致Salesreal Estate不断减少,这影响了房地产公司筹集资金。因此,房地产公司减少了房地产投资和土地收购,这导致土地金融收入大大减少,这影响了地方政府发展经济和改善人们的生计的能力。同时,他对房地产对上游和下游就业的影响,也必须认真对待提出的财务风险。因此,应该非常关注房地产对消费,投资,财务状况,经济风险和市场期望的影响。

3.房地产对经济增长的贡献改变了积极的吸引力,然后才能达到需要其他经济部门的努力和覆盖努力的降级压力。从DATOS宏中,房地产行业的GDP增值增值的提取分别从2021年的正变为0.34,-0.23,-0.05和-0.12%,分别从2021年到2024年。尽管在2025年上半年的上半年被回收0.0。有7%的积分,它仍然是历史最低限度的,与国家经济的支柱行业相矛盾。房地产行业的附加值仅增长1.0% - 年龄,比GDP的一般增长低4.3个百分点。十二月房地产投资的放松是对固定资产投资的极大抵抗力,在2025年上半年下半年下半年下降了11.2%,从而降低了固定资产投资的增长率为2.4个百分点。

4。现在,中国正在转变新的和古老的房地产开发模式的“痛苦时期”。转换过程可以带来风险和挑战。最直接和最紧迫的是如何管理市场调整的节奏和深度,以避免房价中的“过量风险”。目前的主要优先事项是稳定市场期望,确保在可控制的通过内部完美地进行房地产行业的调整,并为有价值的时间范围获得稳定的宏观环境以及中国经济和长期健康发展的一般结构转变。以下报告提供了有关特定政策的建议:

5。经过近四年的调整,T目前的房地产市场慢慢处于底部。在中长期中,房地产的积累,尤其是在人口继续流动的城市,仍然是一个强劲的需求。首先,持续促进城市化以及新城市人口提出的对同居MPRRA的严格需求,其次,由于人均生活区域的增加而导致的房屋购买需求的提高,第三,第三,对房屋的纽约市更新和古老的房屋更新需求以及新的房屋购买需求,以及在家中购买新的家庭,是家人的一家人,是一家人的家人。

风险警告:房地产状况超出了预期,房地产稳定的政策超出了期望

目录

1.什么阶段到达房地产调整?

2。房地产对经济有何影响?

3.房地产是影响中国经济的非常重要的因素。

4.防止“超过”住房价格和促进素的风险g稳定的市场过渡,价格稳定

文本

1.什么阶段到达房地产调整?

自2021年下半年以来,房地产市场已经进行了详细的设置。可比较的口径(有关更多详细信息,请参见图1中的注释),销售区域,销售量,房地产投资和资金到2024年。47.6%。在2024年的政治爆发926会议之后,实施一系列稳定该物业的政策使房地产市场停止并再次稳定,但基金会仍然不稳定。尽管2025年上半年的房地产销售减少比去年狭窄,但房地产投资的下降仍在增长。在2025年上半年,销售领域的资金,销售量,房地产投资和房地产公司分别下降到2021年同期的57.6%,50.9%,69.6%和48.8%。

房地产市场的调整也反映在价格和房屋清单。在2024年的第四季度和2025年的底漆季度,在1级和2级城市的新房屋价格以及1级和2级城市的第二级住房价格经常定期下降,但在2025年的第二季度再次下跌。商业房屋清单仍在销售和销售范围内销售。向房地产公司出售股票以收取资金的高水平和压力相对较高。

经过将近四年的调整后,当前的房地产市场处于底部。在中长期中,房地产对需求仍然有很大的支持。首先,不断促进城市化以及对新城市人口带来的房屋购买的严格需求。其次,由于人均生命区域的增加,对改善购买住房的需求。第三,城市翻新带来的购买房屋的需求S和旧房子的翻新。 2025年7月举行的中央城市劳工委员会提出,“作为促进与该县城市建设城市化分类的重要航空公司,继续促进农业移民人口的城市化”,并“侧重于建造,舒适的城市,不断地建设乌尔巴尔人的舒适城市。”第四,由家庭的小型化引起的新需求。人口的减少和家庭数量相同,这意味着对集合数量的需求增加。

首先,在2021年同期,全国商业住房销售区不到60%。在2025年上半年,全国的商业住房和销售区分别下降了3.5%和5.5% - 年龄分别为2025年,销售领域在2025年的销售领域中下降了12.9%和17.1%。一年。指标和44.2亿元人民币,分别为2021年同期的57.6%和50.9%。

其次,在2021年同一时期对房地产开发的投资约为70%。在2025年上半年,房地产开发投资下降了11.2% - 年龄在2024年,在2024年不到10.6%。在2025年上半年,新近推出的地区是30400万平方英尺,仅在30400万平方英尺的同一时期。

第三,新的和第二次住房价格的逐年下降已减少,但每月仍在下降。截至2025年6月底,新住房的价格和70个大城市的使用价格分别下跌了3.7%和6.1%,分别从2024年底开始降低。但是,新房屋的价格连续25个月份呈负面增长,仅在6月份与56 Cities的新住房价格降低,而Houses的新住房价格仅为56个纽约市的新住房价格。上海价格上涨。第二手住房价格的下降压力相对较高。在6月底,只有一个城市每月每月增加住房价格。第四,全国各地的商业住房销售清单仍处于高水平,库存销售周期狭窄。截至2025年6月底,待售的全国商业住宅区为7.69亿平方米,同期较高的记录较高,年际交往多4.1%。库存销售周期限制为26.7个月,低于其去年32.5个月的高峰,但仍处于高水平。其中,住宅建筑物的清单优于其他类型的商业房屋清单,而在6月底,随着19.0个月的库存销售周期,商业房屋变得更狭窄。尽管已经收集了一些中央城市购买住房的需求,但促进可用RE的加速清单其他城市的库存压力仍然很高。根据索引中国学院的统计数据,诸如Qingdao,Fuzhou和Nanjing等二级城市可用的住宅物业的库存压力相对较高,销售周期超过20个月。广州,武士和Hefei等城市的销售周期为12到20个月,在上海和杭州等城市的住宅物业库存已减少到大约七个月。

第五,在2021年上半年为descreal房地产滚筒的融资约为同一时期的大约一半。在2025年上半年,当年房地产开发商的融资是502亿元人民币的502亿元人民币,上一年的6.2%降低了6.2%,在2024年的筹款中,筹集了17.0%的筹集时间,为17.0%。 2021年。家庭贷款率在城市房地产融资的新机制的支持下,消息来源已从负面变为积极。同时,志愿公司的资金逐年减少,用于存款,预付款和个人抵押贷款。在2025年上半年,公司筹集的资金,存款,预付款和个人抵押贷款分别为2021年的58.2%,37.3%和41.9%。

2。房地产对经济有什么影响?

房地产对经济增长的贡献改变了积极的吸引力,然后才能努力弥补其他经济部门。

首先,房地产在国内生产总值增长中的作用改变了击落的镜头。房地产行业的附加值在2021年达到90亿元人民币,此后连续第三年从2022年到2024年下降,其参与GDP也从2024年的8.3%下降到2024年的6.3%。2021年至2024年。 GDP增长房地产行业在2025年上半年以0.07%的积分恢复,但在历史上与其作为国民经济的支柱行业的地位相矛盾。房地产行业的附加价值仅增长了1.0% - 年。它比一般GDP增长率低4.3个百分点。

当考虑到上游和下游的房地产工业链中的建筑,建筑材料,金融,商业服务和其他行业时,房地产的经济抵抗变得更加明显。例如,在2025年上半年,房地产投资的建筑工程投资年复一年下降了13.4%,从2024年的10.3%进一步扩大。作为回应,建筑业的GDP增长冲动从2024年的0.26%下降到2025年的0.04%。

其次,房地产投资约占固定资产投资的20%ments。目前,这是一般投资中最大的药物。房地产投资是我国固定资产投资的重要组成部分,包括住房建筑工程和GDP会计中的固定资本表格。 2022 - 2024年,房地产投资连续第三年减少,2021年的固定资产总资产为27.1%,至2024年的19.5%。

第三,房地产会直接或间接地吸收许多人,并且持续的房地产调整对使用移民工人的使用有特别重大的影响。住房建筑业是一个劳动力行业,建筑业是吸收城市雇主的第三大行业。在2021年至2024年之间,建筑业的移民工人人数近1300万。在2024年底,全国建筑行业的移民工人人数约为4300万,而移民工人比例E建筑行业达到14.3%。此外,可以向上下传输的艾滋病机构转移到家具,建筑材料和其他制造业,增加公司的商业压力并影响相关行业的就业。

第四,土地转移收入规模将继续减少,影响当地的财务收入和产能。过去,房地产市场发展迅速,土地转移收入迅速增加。 “地球的财务”不仅补充了地方政府的收入,而且还通过财政支出,政府投资和其他方式支持城市基础设施的建设。 2021年,国家土地转移的收入达到了87.1亿元人民币的历史最大,土地转让收入的比例为相当于政府基金的一般公共预算和收入(称为“地球融资依赖性”)的总和,达到了35.9%。自202年以来2,由于房地产市场的持续调整,土地转移收入连续第三年下降。 2024年,土地转移收入为48.7亿元人民币,国家土地的财务依赖降至17.3%。在2025年上半年,国家国家拥有的土地使用权的资本收益为14.3亿元人民币,相当于2021年同期的41.4%。土地转移收入的规模将继续减少,这会导致可用的财务资源减少,而地方政府可用于地方税收消费有限。

3.房地产是影响中国经济的非常重要的因素。

如果房地产对中国经济的影响会减弱,则必须建立适当的参考点。与过去的市场环境和信任下降的阶段相比,实施一组稳定房地产的政策对宏观经济的负面影响略有减轻。但是,从一般的经济p中远见,房地产仍然是最大的抵抗。随着当前的内部消费,我们仍然需要按出口在下半年下降。房地产调整引起的增长差距变得更加明显。

房地产对GDP增长的阻力取决于两个因素。一个是与GDP相关的房地产相关行业中附加值的百分比,另一个是相关行业增加价值的百分比。从重量的角度来看,似乎随着房地产的比例继续进行组装,经济似乎对房地产问题“不敏感”。但是,从该行业的增长角度来看,房地产在房地产销售和投资不超出其负增长范围之前,直接具有严重的经济抵抗。

房地产行业庞大,仍然有深入的调整和转型期。它位于中间,其影响不容忽视。诸如真实ES之类的指标减少泰特(Tate)的销售量已减少,但仍处于负增长范围内。房地产投资的年复一年下降仍为两位数。当前房地产情况的确切判断是,房地产市场逐渐从“硬着陆”的风险中逐渐出现,并随着它进入调整阶段,以更长的周期和更温和但连续的过程进入调整阶段。

国际遗产资本资产的大规模规模,工业链的复杂关系以及持续深厚的转型决定了行业的健康是否仍然是影响经济总体稳定性的基本变量之一,以及它是否对消费,投资,本地财务,财务风险和市场预期产生重大影响。首先,住房价格最低的价格会通过“财富效应”影响居民的平衡和消费信心渗透量。其次,房地产投资的收缩不仅可以直接减少固定资产投资,而且还扩展到整个工业连锁店的上游钢,水泥,下游电器和其他行业的收缩,抑制了生产和投资,持续调整了房地产销售和投资业务和当地财务和流动资产,财务和流动资产,且经济型和流动资产的业务成果的持续调整,政府。第四,房地产市场的持续调整会导致市场下跌,并遵守期望,从而产生链反应和负面周期。

4.防止“超过”住房价格的风险并促进稳定的市场过渡,价格稳定

目前,中国正在新的和古老的房地产开发模式的“痛苦时期”转变。转换过程不可避免地尾巴风险和挑战。最直接和最紧迫的是如何管理市场调整的节奏和深度,以避免房屋价格的“多余风险”。当前的房地产市场调整仍在进行中,房价在第一季度最初关闭后再次下跌。自5月以来,房地产销售年复一年地增长,第二次手动房地产市场具有“批量价格”的明显特征。每月再次下跌,例如广州和深圳等高层城市的新房屋的价格。住房价格尚未下跌并保持稳定。我们不仅必须认识到住房价格设置的合理性,而且我们还必须意识到恐慌大大减轻的风险。

一方面,在市场法律的影响下,房屋价格从“一般UP”变为结构分化是合理的收益。这是HBE支持长长的两个“表兄弟”我的高住房价格逐渐下降。首先,改善了租赁市场的法规和负担得起的租赁住房的发展使最受保护的权利和租金利润,过去“租金和买入不同权利”产生的“稳定保费”在过去下降。其次,随着与住房从弱者变化到总余额和区域供应差异的关系的关系,对单方面房价上涨的期望被中断,而伴随的“投资保费”也处于压力下。

同时,调整是限制,而且房价也得到了中国经济发展的基础的支持。对数亿新公民和年轻人购买住房的严格需求,以及对许多城市现有人口的住房的需求,构成了房地产市场的基本基础。这座城市也是在Core City,这是一个具有高质量公共服务设施和出色产品实力的“好房屋”,并且仍然相对强大。

因此,重要的是要在鼓励新的房地产开发模型的情况下,精确防止“过度的风险”。我们的最高优先级是稳定市场期望,并确保房地产行业的调整在可控轨道内部完美地进行。这不仅是为了避免由潜在的财务风险和快速调整引起的社会问题,还为了获得宝贵的时间范围和稳定的宏观环境,以实现中国经济和长期健康发展的一般结构转型。

稳定房地产的政策必须致力于通过优化监管措施,提供合理的流动性支持并改善真正ESTA中的巨型管理的管理,以有效地阻止负面传输链财务。核心目标是实现价格的相对稳定性,从而整合市场信心并导致房地产行业的健康和可持续发展。

(本文的作者简介:首席经济学家,广场证券研究所院长,经济学博士学位,指定公共证书,高级经济学家,中国首席经济学家论坛主任,主要研究讲座:宏观经济,税收理论,政治,政治。)。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注“ opinion的领导人”微信官,并阅读更多令人兴奋的物品。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户以获取意见领导者“ Kopleader”或扫描下面的QR码以添加笔记。意见领导者在财务中提供专门分析ctor。

作者的个人资料:Luo Zhiheng

经济学家经济学家兼首席兼院长主任,经济学博士学位,认证公共会计师,高级经济学家,首席经济论坛主任,主要研究局:宏观经济学:财务理论,政治。

概括

自从中国房地产市场调整为2021年以来,已经过去了四年,销售,投资和价格继续下降。您调整了什么阶段?中国的经济会影响多少?这与经济分析的精度和宏控制方法有关。总的来说,在房地产市场进行了重大调整之后,房地产行业在GDP中的参与下降了,随着一些指标(例如销售)的年度减少,并且影响似乎逐渐减少。但是,在房价当前下降趋势的背景下,减少上一时期减少的指标可能会再次减少,我们必须完全认识到,房地产在经济中的作用正在逐渐改变其他部队需要覆盖的积极贡献。

因此,房地产仍然对中国的经济行动产生重大影响,其影响不可低估。这房地产市场逐渐从“强迫着陆”的风险中浮出水面,并以更长的周期和更逐渐但持续的过程进入调整阶段。在2024年,销售领域,销售价值,房地产投资和房地产公司的资金下降了39.6%,43.1%,27.1%和46.5%,而销售领域则增加了47.6%。在2025年上半年,销售区,销售价值,房地产投资和房地产公司的资金下降了42.4%,49.1%,30.4%和51.2%,而2021年的同期则下降了50.6%。

1。讨论房地产对中国经济的影响,如果削弱了房地产,必须建立适当的参考点。与过去的市场环境和信任下降阶段相比,与稳定房地产的政策的实施略有减轻了对宏观经济的负面影响。但是,从一般经济观点,房地产仍然是最大的抵抗。随着当前的内部消费,我们仍然需要按出口在下半年下降。房地产调整引起的增长差距变得更加明显。

2。但是,房地产行业也很大,即使在深厚的调整和转型时期,也具有广泛的工业相关性,并且对经济的负面阻力仍然很重要。房地产价格的降低导致居民资产的下降,因此影响了其消费。驾驶“不购买”,居民导致Salesreal Estate不断减少,这影响了房地产公司筹集资金。因此,房地产公司减少了房地产投资和土地收购,这导致土地金融收入大大减少,这影响了地方政府发展经济和改善人们的生计的能力。同时,他对房地产对上游和下游就业的影响,也必须认真对待提出的财务风险。因此,应该非常关注房地产对消费,投资,财务状况,经济风险和市场期望的影响。

3.房地产对经济增长的贡献改变了积极的吸引力,然后才能达到需要其他经济部门的努力和覆盖努力的降级压力。从DATOS宏中,房地产行业的GDP增值增值的提取分别从2021年的正变为0.34,-0.23,-0.05和-0.12%,分别从2021年到2024年。尽管在2025年上半年的上半年被回收0.0。有7%的积分,它仍然是历史最低限度的,与国家经济的支柱行业相矛盾。房地产行业的附加值仅增长1.0% - 年龄,比GDP的一般增长低4.3个百分点。十二月房地产投资的放松是对固定资产投资的极大抵抗力,在2025年上半年下半年下半年下降了11.2%,从而降低了固定资产投资的增长率为2.4个百分点。

4。现在,中国正在转变新的和古老的房地产开发模式的“痛苦时期”。转换过程可以带来风险和挑战。最直接和最紧迫的是如何管理市场调整的节奏和深度,以避免房价中的“过量风险”。目前的主要优先事项是稳定市场期望,确保在可控制的通过内部完美地进行房地产行业的调整,并为有价值的时间范围获得稳定的宏观环境以及中国经济和长期健康发展的一般结构转变。以下报告提供了有关特定政策的建议:

5。经过近四年的调整,T目前的房地产市场慢慢处于底部。在中长期中,房地产的积累,尤其是在人口继续流动的城市,仍然是一个强劲的需求。首先,持续促进城市化以及新城市人口提出的对同居MPRRA的严格需求,其次,由于人均生活区域的增加而导致的房屋购买需求的提高,第三,第三,对房屋的纽约市更新和古老的房屋更新需求以及新的房屋购买需求,以及在家中购买新的家庭,是家人的一家人,是一家人的家人。

风险警告:房地产状况超出了预期,房地产稳定的政策超出了期望

目录

1.什么阶段到达房地产调整?

2。房地产对经济有何影响?

3.房地产是影响中国经济的非常重要的因素。

4.防止“超过”住房价格和促进素的风险g稳定的市场过渡,价格稳定

文本

1.什么阶段到达房地产调整?

自2021年下半年以来,房地产市场已经进行了详细的设置。可比较的口径(有关更多详细信息,请参见图1中的注释),销售区域,销售量,房地产投资和资金到2024年。47.6%。在2024年的政治爆发926会议之后,实施一系列稳定该物业的政策使房地产市场停止并再次稳定,但基金会仍然不稳定。尽管2025年上半年的房地产销售减少比去年狭窄,但房地产投资的下降仍在增长。在2025年上半年,销售领域的资金,销售量,房地产投资和房地产公司分别下降到2021年同期的57.6%,50.9%,69.6%和48.8%。

房地产市场的调整也反映在价格和房屋清单。在2024年的第四季度和2025年的底漆季度,在1级和2级城市的新房屋价格以及1级和2级城市的第二级住房价格经常定期下降,但在2025年的第二季度再次下跌。商业房屋清单仍在销售和销售范围内销售。向房地产公司出售股票以收取资金的高水平和压力相对较高。

经过将近四年的调整后,当前的房地产市场处于底部。在中长期中,房地产对需求仍然有很大的支持。首先,不断促进城市化以及对新城市人口带来的房屋购买的严格需求。其次,由于人均生命区域的增加,对改善购买住房的需求。第三,城市翻新带来的购买房屋的需求S和旧房子的翻新。 2025年7月举行的中央城市劳工委员会提出,“作为促进与该县城市建设城市化分类的重要航空公司,继续促进农业移民人口的城市化”,并“侧重于建造,舒适的城市,不断地建设乌尔巴尔人的舒适城市。”第四,由家庭的小型化引起的新需求。人口的减少和家庭数量相同,这意味着对集合数量的需求增加。

首先,在2021年同期,全国商业住房销售区不到60%。在2025年上半年,全国的商业住房和销售区分别下降了3.5%和5.5% - 年龄分别为2025年,销售领域在2025年的销售领域中下降了12.9%和17.1%。一年。指标和44.2亿元人民币,分别为2021年同期的57.6%和50.9%。

其次,在2021年同一时期对房地产开发的投资约为70%。在2025年上半年,房地产开发投资下降了11.2% - 年龄在2024年,在2024年不到10.6%。在2025年上半年,新近推出的地区是30400万平方英尺,仅在30400万平方英尺的同一时期。

第三,新的和第二次住房价格的逐年下降已减少,但每月仍在下降。截至2025年6月底,新住房的价格和70个大城市的使用价格分别下跌了3.7%和6.1%,分别从2024年底开始降低。但是,新房屋的价格连续25个月份呈负面增长,仅在6月份与56 Cities的新住房价格降低,而Houses的新住房价格仅为56个纽约市的新住房价格。上海价格上涨。第二手住房价格的下降压力相对较高。在6月底,只有一个城市每月每月增加住房价格。第四,全国各地的商业住房销售清单仍处于高水平,库存销售周期狭窄。截至2025年6月底,待售的全国商业住宅区为7.69亿平方米,同期较高的记录较高,年际交往多4.1%。库存销售周期限制为26.7个月,低于其去年32.5个月的高峰,但仍处于高水平。其中,住宅建筑物的清单优于其他类型的商业房屋清单,而在6月底,随着19.0个月的库存销售周期,商业房屋变得更狭窄。尽管已经收集了一些中央城市购买住房的需求,但促进可用RE的加速清单其他城市的库存压力仍然很高。根据索引中国学院的统计数据,诸如Qingdao,Fuzhou和Nanjing等二级城市可用的住宅物业的库存压力相对较高,销售周期超过20个月。广州,武士和Hefei等城市的销售周期为12到20个月,在上海和杭州等城市的住宅物业库存已减少到大约七个月。

第五,在2021年上半年为descreal房地产滚筒的融资约为同一时期的大约一半。在2025年上半年,当年房地产开发商的融资是502亿元人民币的502亿元人民币,上一年的6.2%降低了6.2%,在2024年的筹款中,筹集了17.0%的筹集时间,为17.0%。 2021年。家庭贷款率在城市房地产融资的新机制的支持下,消息来源已从负面变为积极。同时,志愿公司的资金逐年减少,用于存款,预付款和个人抵押贷款。在2025年上半年,公司筹集的资金,存款,预付款和个人抵押贷款分别为2021年的58.2%,37.3%和41.9%。

2。房地产对经济有什么影响?

房地产对经济增长的贡献改变了积极的吸引力,然后才能努力弥补其他经济部门。

首先,房地产在国内生产总值增长中的作用改变了击落的镜头。房地产行业的附加值在2021年达到90亿元人民币,此后连续第三年从2022年到2024年下降,其参与GDP也从2024年的8.3%下降到2024年的6.3%。2021年至2024年。 GDP增长房地产行业在2025年上半年以0.07%的积分恢复,但在历史上与其作为国民经济的支柱行业的地位相矛盾。房地产行业的附加价值仅增长了1.0% - 年。它比一般GDP增长率低4.3个百分点。

当考虑到上游和下游的房地产工业链中的建筑,建筑材料,金融,商业服务和其他行业时,房地产的经济抵抗变得更加明显。例如,在2025年上半年,房地产投资的建筑工程投资年复一年下降了13.4%,从2024年的10.3%进一步扩大。作为回应,建筑业的GDP增长冲动从2024年的0.26%下降到2025年的0.04%。

其次,房地产投资约占固定资产投资的20%ments。目前,这是一般投资中最大的药物。房地产投资是我国固定资产投资的重要组成部分,包括住房建筑工程和GDP会计中的固定资本表格。 2022 - 2024年,房地产投资连续第三年减少,2021年的固定资产总资产为27.1%,至2024年的19.5%。

第三,房地产会直接或间接地吸收许多人,并且持续的房地产调整对使用移民工人的使用有特别重大的影响。住房建筑业是一个劳动力行业,建筑业是吸收城市雇主的第三大行业。在2021年至2024年之间,建筑业的移民工人人数近1300万。在2024年底,全国建筑行业的移民工人人数约为4300万,而移民工人比例E建筑行业达到14.3%。此外,可以向上下传输的艾滋病机构转移到家具,建筑材料和其他制造业,增加公司的商业压力并影响相关行业的就业。

第四,土地转移收入规模将继续减少,影响当地的财务收入和产能。过去,房地产市场发展迅速,土地转移收入迅速增加。 “地球的财务”不仅补充了地方政府的收入,而且还通过财政支出,政府投资和其他方式支持城市基础设施的建设。 2021年,国家土地转移的收入达到了87.1亿元人民币的历史最大,土地转让收入的比例为相当于政府基金的一般公共预算和收入(称为“地球融资依赖性”)的总和,达到了35.9%。自202年以来2,由于房地产市场的持续调整,土地转移收入连续第三年下降。 2024年,土地转移收入为48.7亿元人民币,国家土地的财务依赖降至17.3%。在2025年上半年,国家国家拥有的土地使用权的资本收益为14.3亿元人民币,相当于2021年同期的41.4%。土地转移收入的规模将继续减少,这会导致可用的财务资源减少,而地方政府可用于地方税收消费有限。

3.房地产是影响中国经济的非常重要的因素。

如果房地产对中国经济的影响会减弱,则必须建立适当的参考点。与过去的市场环境和信任下降的阶段相比,实施一组稳定房地产的政策对宏观经济的负面影响略有减轻。但是,从一般的经济p中远见,房地产仍然是最大的抵抗。随着当前的内部消费,我们仍然需要按出口在下半年下降。房地产调整引起的增长差距变得更加明显。

房地产对GDP增长的阻力取决于两个因素。一个是与GDP相关的房地产相关行业中附加值的百分比,另一个是相关行业增加价值的百分比。从重量的角度来看,似乎随着房地产的比例继续进行组装,经济似乎对房地产问题“不敏感”。但是,从该行业的增长角度来看,房地产在房地产销售和投资不超出其负增长范围之前,直接具有严重的经济抵抗。

房地产行业庞大,仍然有深入的调整和转型期。它位于中间,其影响不容忽视。诸如真实ES之类的指标减少泰特(Tate)的销售量已减少,但仍处于负增长范围内。房地产投资的年复一年下降仍为两位数。当前房地产情况的确切判断是,房地产市场逐渐从“硬着陆”的风险中逐渐出现,并随着它进入调整阶段,以更长的周期和更温和但连续的过程进入调整阶段。

国际遗产资本资产的大规模规模,工业链的复杂关系以及持续深厚的转型决定了行业的健康是否仍然是影响经济总体稳定性的基本变量之一,以及它是否对消费,投资,本地财务,财务风险和市场预期产生重大影响。首先,住房价格最低的价格会通过“财富效应”影响居民的平衡和消费信心渗透量。其次,房地产投资的收缩不仅可以直接减少固定资产投资,而且还扩展到整个工业连锁店的上游钢,水泥,下游电器和其他行业的收缩,抑制了生产和投资,持续调整了房地产销售和投资业务和当地财务和流动资产,财务和流动资产,且经济型和流动资产的业务成果的持续调整,政府。第四,房地产市场的持续调整会导致市场下跌,并遵守期望,从而产生链反应和负面周期。

4.防止“超过”住房价格的风险并促进稳定的市场过渡,价格稳定

目前,中国正在新的和古老的房地产开发模式的“痛苦时期”转变。转换过程不可避免地尾巴风险和挑战。最直接和最紧迫的是如何管理市场调整的节奏和深度,以避免房屋价格的“多余风险”。当前的房地产市场调整仍在进行中,房价在第一季度最初关闭后再次下跌。自5月以来,房地产销售年复一年地增长,第二次手动房地产市场具有“批量价格”的明显特征。每月再次下跌,例如广州和深圳等高层城市的新房屋的价格。住房价格尚未下跌并保持稳定。我们不仅必须认识到住房价格设置的合理性,而且我们还必须意识到恐慌大大减轻的风险。

一方面,在市场法律的影响下,房屋价格从“一般UP”变为结构分化是合理的收益。这是HBE支持长长的两个“表兄弟”我的高住房价格逐渐下降。首先,改善了租赁市场的法规和负担得起的租赁住房的发展使最受保护的权利和租金利润,过去“租金和买入不同权利”产生的“稳定保费”在过去下降。其次,随着与住房从弱者变化到总余额和区域供应差异的关系的关系,对单方面房价上涨的期望被中断,而伴随的“投资保费”也处于压力下。

同时,调整是限制,而且房价也得到了中国经济发展的基础的支持。对数亿新公民和年轻人购买住房的严格需求,以及对许多城市现有人口的住房的需求,构成了房地产市场的基本基础。这座城市也是在Core City,这是一个具有高质量公共服务设施和出色产品实力的“好房屋”,并且仍然相对强大。

因此,重要的是要在鼓励新的房地产开发模型的情况下,精确防止“过度的风险”。我们的最高优先级是稳定市场期望,并确保房地产行业的调整在可控轨道内部完美地进行。这不仅是为了避免由潜在的财务风险和快速调整引起的社会问题,还为了获得宝贵的时间范围和稳定的宏观环境,以实现中国经济和长期健康发展的一般结构转型。

稳定房地产的政策必须致力于通过优化监管措施,提供合理的流动性支持并改善真正ESTA中的巨型管理的管理,以有效地阻止负面传输链财务。核心目标是实现价格的相对稳定性,从而整合市场信心并导致房地产行业的健康和可持续发展。

(本文的作者简介:首席经济学家,广场证券研究所院长,经济学博士学位,指定公共证书,高级经济学家,中国首席经济学家论坛主任,主要研究讲座:宏观经济,税收理论,政治,政治。)。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注“ opinion的领导人”微信官,并阅读更多令人兴奋的物品。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户以获取意见领导者“ Kopleader”或扫描下面的QR码以添加笔记。意见领导者在财务中提供专门分析ctor。

作者的个人资料:Luo Zhiheng

经济学家经济学家兼首席兼院长主任,经济学博士学位,认证公共会计师,高级经济学家,首席经济论坛主任,主要研究局:宏观经济学:财务理论,政治。 我们珍惜您每一次在线询盘,有问必答,用专业的态度,贴心的服务。

让您真正感受到我们的与众不同!

网站制作报价:0755-66889888 / 18898989988

网站制作报价:0755-66889888 / 18898989988

888877777

888877777 18898989988

18898989988 0755-66889888

0755-66889888